Am 31. Oktober findet jedes Jahr bekanntermaßen der Weltspartag statt. Banken in ganz Österreich und Deutschland zelebrieren diesen Tag mit Werbegeschenken, vor allem für Sparbuchkunden. Doch woher kommt dieser Tag und kann man wirklich noch mit Sparbüchern ein gutes Geschäft machen und Geld sicher und gewinnbringend anlegen? Die Antworten zu diesen Fragen zeigen wir euch in diesem Beitrag.

Im Jahr 1924 fand zum ersten Mal der Internationale Sparkassenkongress in Mailand statt. Diese Veranstaltung hatte den Zweck, den Gedanken des Sparens und Anlegens in der Bevölkerung zu fördern und dementsprechend Maßnahmen zu entwickeln. Dabei erklärte der Vorsitzende des Kongresses den 31. Oktober zum „World Thrift Day“.

Mittlerweile hat sich allerdings die Bedeutung des Weltspartags massiv geändert. In vielen Ländern, vor allem in Europa, spielt er leider wenig oder gar keine Rolle mehr aufgrund der niedrigen Zinsen und allgemein schlechten Konditionen für Sparer. Meistens ist er nur noch wegen seiner Werbegeschenke für Kinder bekannt, die zur Geldanlage anregen sollen. In den Entwicklungs- und Drittländern hingegen ist der ursprüngliche Sinn des Weltspartags – nämlich die Förderung des Sparens und die Finanzerziehung – noch immer allgegenwärtig.

Haben Sparbücher ausgedient?

Seit Jahren stagnieren die Zinsen für Sparbücher. Dem gegenüber stehen hohe Spesen, teilweise Negativzinsen. Es bleiben dennoch einige Vorteile, die nicht von der Hand zu weisen sind:

- Zinsen am Sparbuch sind meist immer noch höher als auf dem Girokonto.

- Die staatliche Einlagensicherung geht bis 100.000 € und gilt auch für Sparbücher.

- Wenn man am Anfang des Monats auf sein Sparbuch einen gewissen Betrag bucht, kann man nicht in Versuchung kommen, diesen allzu schnell auszugeben. Dadurch spart man sich einen Notgroschen für schwierige Zeiten an.

- Für Kinder ist es ein guter Einstieg in die Finanzwelt, damit sie mit Geld umgehen lernen.

Es gibt aber auch Nachteile bei Sparbüchern:

- Negativzinsen bei einigen Banken bzw. ab einer gewissen Anlagesumme

- Aktuell nicht zum Vermögensaufbau geeignet

Wofür eignet sich ein Sparbuch?

Am besten eignet sich das Sparbuch, bei den aktuellen Sparzinsen, nur für Notsituationen. Zum Beispiel für Reparaturen am Auto, Waschmaschine etc. Es ist immer gut, Geld auf der hohen Kante zu haben – entweder auf einem Sparbuch oder einem Tagesgeldkonto.

Man sollte aber nicht dem Irrglauben verfallen, dass man mit einem Sparbuch reich werden oder sich seine Altersvorsorge damit ermöglichen kann. Selbst wenn man wesentlich mehr Zinsen mit einem Sparbuch bekommt, können sie nach Abzug der Kapitalertragssteuer (25 %) in den meisten Fällen nicht die Inflation decken.

Was bedeutet Inflation?

Vereinfacht gesagt ist die Inflation ein allgemeiner Preisanstieg auf Waren und Dienstleistungen. Im Alltag merkst du die Inflation, wenn Dinge des täglichen Bedarfs teurer werden, zum Beispiel Milch, Brot, etc. oder du früher für einen Haarschnitt beim Friseur weniger bezahlt hast als heute.

Im Schnitt steigt die Inflation um ca. 2-3 % pro Jahr. Wenn du am Geld am Sparbuch oder sogar zu Hause unter dem Kopfkissen bunkerst, dann verlierst du täglich Geld.

1000 € bleiben zwar immer 1000 €, aber aufgrund der Inflation kannst du dir um die 1000 € immer weniger davon kaufen.

Dazu ein Beispiel: Du hast 1000 €, die du für ein Jahr sparst. Bei einer Inflationsrate von 3 % kannst du dir nach einem Jahr nur noch Waren/Dienstleistungen im Wert von 970 € kaufen.

Wer bietet aktuell die meisten Zinsen?

Österreich

Für Österreich empfehlen wir den Bankenrechner.at (von der Arbeiterkammer). Hier findest du eine übersichtliche Liste wo du die meisten Zinsen für dein Sparguthaben bekommst.

Durch den Umstand, dass man täglich beheben kann, ist der Zinssatz dementsprechend niedrig. Nur mit längerfristigen Bindungen kann man höhere Sätze erzielen.

Deutschland

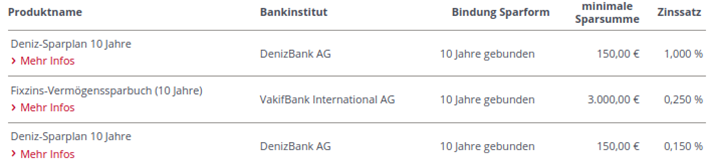

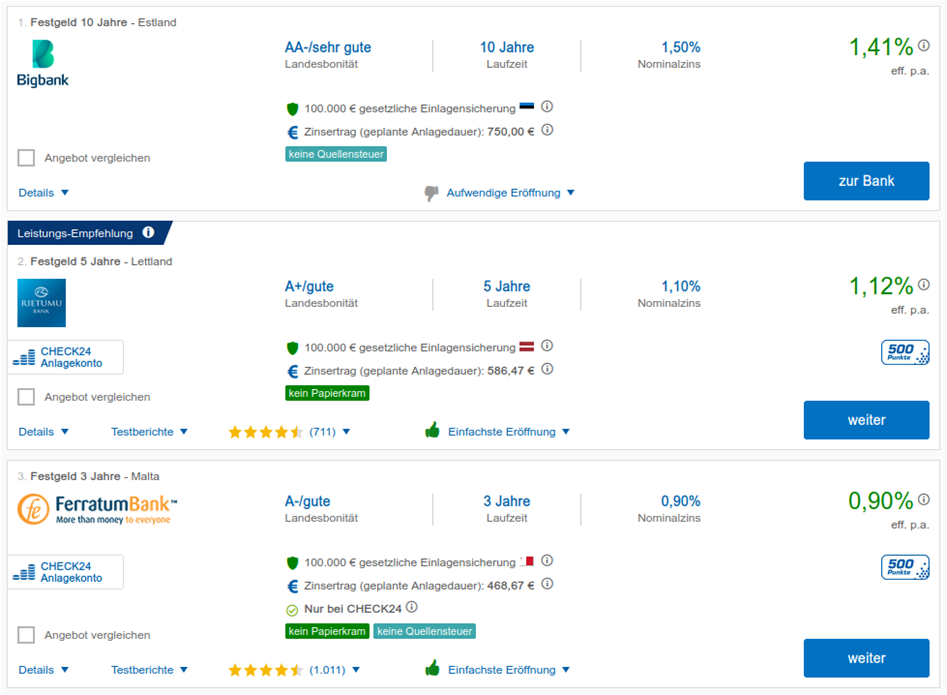

Eine gute Vergleichsplattform für Deutschland ist check24. Hier findet man für eine Bindung von 10 Jahren folgende Angebote:

Allerdings ist hier dein Geld im Ausland angelegt. Dadurch kann es zu Komplikationen mit der Einlagensicherung kommen und durch die sprachliche Barriere kann es die Verhandlungen erschweren.

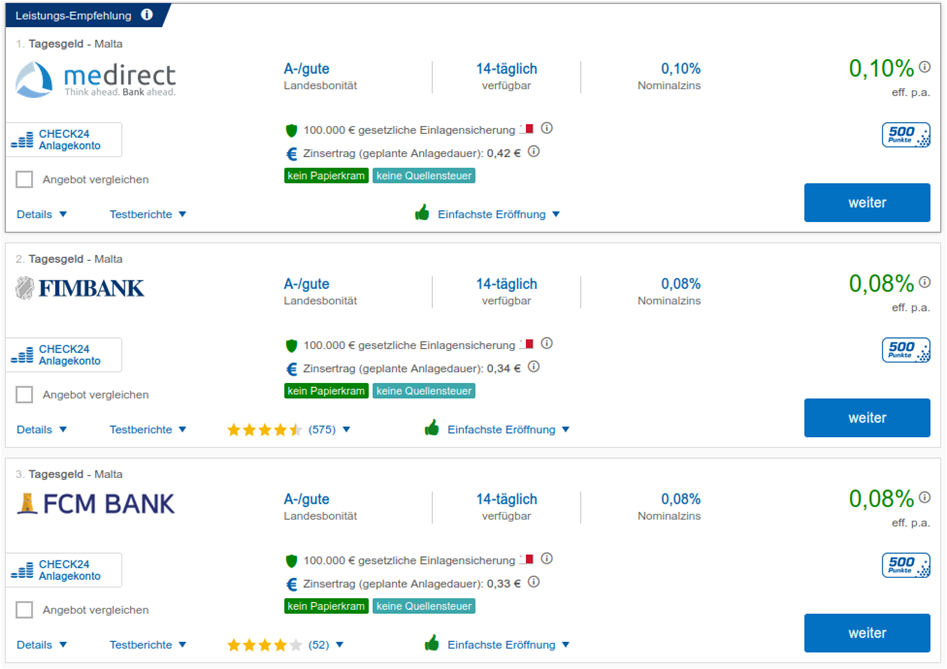

Tagesgeld ist natürlich ebenso ein Thema – natürlich mit wesentlich geringeren Zinsen. Hier wieder ein Auszug aus der Vergleichsplattform check24.

Gibt es Alternativen zu Sparbüchern?

Die Antwort: Ja, es gibt einige davon. Im Folgenden wollen wir nur ein paar davon nennen und kurz erklären.

Bei einer Lebensversicherung kann man sein eigenes Leben versichern lassen. Im Falle des Ablebens oder des Auslaufens der Versicherung bekommt man den Wert der Einlage inkl. Zinsen ausbezahlt. Für ältere Personen gibt es die Möglichkeit, eine Lebensversicherung abzuschließen, die bei Erleben des Versicherungsendes ausbezahlt wird. Außerdem kann man die Lebensversicherung steuerlich geltend machen in seiner Arbeitnehmerveranlagung.

Wenn man auf ein Bauspardarlehen aus ist, kann man im Vorhinein einen Bausparvertrag abschließen. In Österreich war dies lange Zeit die häufigste Sparform. Dabei zahlt man einen gewissen Zeitraum monatliche bzw. jährliche Raten an die Bank. Am Ende der Laufzeit bekommt man die eingezahlte Summe inkl. aller Zinsen und der Bausparprämie ausbezahlt. Darüber hinaus bekommt man von der Bank besonders günstige Konditionen für ein Bauspardarlehen erhalten. Damit kann man sich ein Haus bauen oder eine Wohnung kaufen.

Allerdings gilt, in beiden Fällen, wie auch beim Sparbuch. Es eignet sich, aufgrund der niedrigen Zinsen, aktuell nicht bzw. nur bedingt für den Vermögensaufbau.

Wie baut man Vermögen auf?

Für den Vermögensaufbau besser geeignet sind aktuell Aktien, ETFs (Exchange-traded funds) und Anleihen. Besonders gut geeignet für Einsteiger sind zum Beispiel ETFs. ETFs sind börsengehandelte Indexfonds. In einem ETF können einige wenige Ausgewählte bis hinzu zu tausenden Aktien enthalten sein. Wodurch du dein Risiko minimieren kannst gegenüber einzel Aktien.

Die wichtigsten Regeln beim Vermögensaufbau:

- Investiere nie in etwas was du nicht verstehst

- Je höher die Rendite desto höher das Risiko, dass du dein Kapital teilweise oder ganz verlieren könntest

Informiere dich über die verschiedenen Anlageformen, wenn du langfristig investieren und Vermögen aufbauen möchtest. Ich persönlich empfehle dir hierfür den Youtube Kanal von Finanzfluss. Der Kanal hat es sich zur Aufgabe gemacht, Finanzwissen einfach und verständlich zu erklären. Du erfährst hier alles über Aktien, ETFs, Bitcoins, u.v.m.

Fazit

Auch wenn das Sparbuch viel an seiner Attraktivität in den letzten Jahrzehnten verloren hat, sind sie immer noch eine gute Chance, um Geld zumindest zwischen zu lagern, bis es gebraucht wird. Reich wirst du aber mit einem Sparbuch auf jeden Fall nicht und um Vermögensaufbau zu betreiben, sind andere Alternativen besser geeignet. Hier hat das Sparbuch schon lange nichts mehr zu sagen.

Wichtige Links

Finanzfluss (Youtube) – Finanzwelt einfach und verständlich erklärt

Österreich

Deutschland